聪明地承担风险

一、市场综述

本月,市场继续低迷,上证指数来到了2653点,至此上证指数从高位已经回撤了26.04%,沪深300指数从高位回撤了27.12%,而今年以来,沪深300跌幅也有20.39%,同时,优质股也于当月出现补跌现象。

优质股大面积补跌意味着什么?纵向看历史上的每一次熊市的后期,总是伴随着一批优质股的补跌,比如2005年和2008年强势消费股补跌一个月后,市场分别见了底。总结下来,我们认为原因可能是:1)比价效应,相比那些跌去80%-90%的劣质股,优质股的估值虽然不贵,但图形上依然高高在上,信心匮乏的投资者有选择落袋为安的冲动;2)信心极度低迷之时,投资者往往会按照确定性由低到高开始抛售股票,因此到了熊市后期往往呈现出确定性高的优质股被恐慌式抛售的景象;3)被动卖出,熊市后期的许多基金到了清盘线,迫于清盘压力,无论公司好坏都将被迫卖出。这个阶段因为信心低迷而恐慌卖出的行为,事后看大概率是错误的,但是极度恐慌过后,也代表了情绪和股价的修复不远了。

既然优质股补跌可以预料,为什么不选择提前卖出?优质股的补跌现象的确在我们的预料范围之内,但不代表一定会发生,因为短期的市场有着高度随机性,谁都无法预测,优质股可能会补跌也可能不,补跌程度可能很深也可能较浅,在我们能力圈内能做的是:当优质股价格合理或者偏低的时候买入,然后持有,当然这样会承担一部分恐慌式下跌的风险,但换取的是长期可观的回报,我们认为这是非常值得的,同时,我们相信,这也是敬畏市场的一部分。

上期我们从PE、业绩增长和无风险收益率的角度,对比过当下的市场和几次著名的历史大底,本期我们尝试从PB的角度再做一些比较。以下数据分享给大家:

1)2005年6月3日上证见998点,当时在交易的股票有1290只,中位数PB值是1.54倍。如果对这1290只股票单独统计,其在2018年8月17日的中位数PB是1.74倍,比2005年的1.54倍高了12.7%。

2)2008年10月28日上证见1664点,当时在交易的股票有1538只,中位数PB值是1.69倍。如果这1538只股票进行单独统计,其在2018年8月17日的中位数PB值是1.77倍,和2008年的1.69倍相比,基本相当。

3)2013年6月25日上证见1849点,当时在交易的股票有2445只,中位数PB值是2.17倍。如果将2013年交易的那2445只股票进行单独统计,其在2018年8月17日的中位数PB值是1.89倍,和2013年的2.17倍相比,已经低了12.8%。

4)从破净数量上看,目前市场破净股阵营进一步扩容至261只,占在交易股票数量的7.64%。破净股数量已经超过2005年、2008年和2013年等几个A股历史重要低点时水平,创历史新高,而破净比例已超过2013年6.3%水平。

综上来看,目前股市的估值水平已经低于2013年的1849点,和2008年的1664点的估值差不多。

二、这次不一样了?

今年以来,我们的市场持续受到诸多负面因素影响,包括:金融去杠杆、来回摩擦的贸易战、土耳其里拉暴跌引发的汇率担忧,股市也二度探底,一时间市场一片悲鸣,满屏哀嚎,人们甚至无视良好的经济数据(比如规模以上工业企业两位数的高增长、社会用电量的高增长),开始担忧经济要下滑、改革开放要开倒车,他们担心:这次不一样了。

通常,当一个下行趋势(或者上行趋势)持续的时间很长并即将到达极端时,“这次不一样”的言论开始流行,人们援引政治、经济、技术或者行为的变化,试图论证“旧规则”已经过时,然而,随后的结果却总是证明了,旧规则仍然适用,周期重新开始,价格始终围绕价值运动。事实上,每一个市场的底部都不缺“这次不一样”系列的鬼故事,我们认为,如果从众地相信“这次不一样了”,付出的代价(这个时候是指缺席上涨的代价)可能是昂贵的。

当然,这并不意味着反转马上会来临,事实上,谁都无法预测底部的时间长度,而此刻,我们需要承担更多的也是时间长度的风险,而非下跌空间的风险,但好在时间是我们的朋友,随着时间的推移,如果市场继续下跌,持有中国最优质公司的组合,其估值会越来越具有吸引力,最终,将享受估值和业绩增长的双击。

三、如何聪明地承担风险?

橡树资本董事长霍华德·马克斯曾准确地描述过股市亏损者的特征:“当形势良好、价格高企时,投资者迫不及待地买进,把所有谨慎都抛诸脑后。随后,当周围环境一片混乱、资产廉价待沽时,他们又完全丧失了承担风险的意愿,迫不及待地卖出。永远如此。”

我们把今年以来释放的所有负面因素当做一场“大扫除”,过去几年,我们国家的经济发展的确过分重视增长而忽略了增长的质量,GDP增速更多地依赖规模盲目扩张,而非投入资本回报率的提高,比如几年下来除了放水并没有实质性改革,老百姓被货币洪水裹挟着拼命狂奔,好在今年绝大多数问题被一个一个地摆上台面,在这种所谓的至暗时刻,拥有“第二层思维”的投资者反而应该感到乐观,因为当市场充分演绎了这些负面因素后,往往会表现出“祸兮福之所倚”的特征,比如去杠杆看似痛苦,但实则只是短期阵痛,就如减肥一样,痛苦是为了身体机能的长期健康,比如人们抱怨减税喊了这么多年,始终无果(税收增速远超GDP增速),但反过来讲,减税降负反而可以成为我们未来更高质量的改革的利器,其实,除了减税降负,我国的经济依旧还有足够的回旋空间,如国企改革、西部开发等等,这样的时刻反而让优质的资产匹配上诱人的低价,熊市的低价是优秀投资者应该去珍惜的。

回到今年第一封投资者的信中讨论过的看好中国的原因,我们发现这个基础依旧牢固:改革开放被打破的概率约等于零;发生战争的可能性依旧很低;中国的产业完整程度世界范围内屈指可数;中国人民的勤劳程度、对财富和教育的高度重视和渴求;无可复制的规模效应,使得绝大多数行业一旦突破技术壁垒,世界范围很难有对手;人均GDP距离发达国家依旧有几倍的差距,13亿人口的消费潜力依旧巨大......

所以,如果站在现在的时间点看未来,“重仓中国”这一投资选择,依旧享受着高确定性和高可能性,只是需要承担一小部分由恐慌引起的下跌风险,我们没有预测底部的能力,那是上帝的事情,但如果能以很小的风险代价,换取未来巨大的潜在回报,我们认为是相当值得的。

其实,这种“聪明地承担小部分风险,以获取巨大投资收益”的投资决定,在我们过去的投资历史中也有过很多次成功的经验,比如13-14年,因为塑化剂和限制三公消费的影响,茅台股价从260元跌到118元(复权股价相当于现在的66元),我们从180元(相当于现在的100元)一直买到120元(相当于现在的68元),平均成本140元(相当于现在股价的不到80元),即使算最高的180元(相当于现在的100元),也有4-5年五倍以上的回报,应该算相当可观的回报了,但回过头看,180元买入,跌到118元,跌了足足跌了30%-40%,如果以短视的眼光看,这绝对是一笔错误的投资,但拉长来看,却是聪明地承担了风险。

四、境外资金持续进场

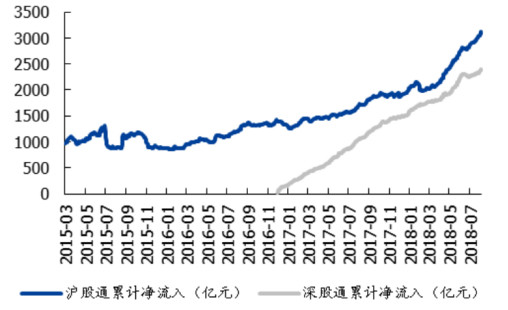

根据证券时报披露的数据,今年以来,随着我国上市公司盈利能力持续提升,股票市场投资价值显现,境外资金通过互联互通等渠道持续流入A股。2018年前7个月,境外资金累计净流入A股市场1616亿元。这意味着月均净流入230.86亿元。仅6月份、7月份两个月,净流入A股市场的境外资金有498亿元。

表 1 沪股通、深股通累计买入持续攀升(数据来源:wind)

外资和国内的机构或个人投资者相比,更偏好“买入并持有”的投资策略,从长期投资的角度,外资比国内投资者更加成熟,而在这个时刻,相比国内投资者的仓皇而逃,外资却选择大举建仓,如果三五年后国内投资者抱怨那些质地好、价格便宜的公司被外资抄底,记得提醒他们不要忘了,当初是自己将优质的机会拱手相让。

五、牛市的三个阶段

《投资最重要的事》中阐述过牛市的三个阶段。在此跟各位分享。

l 第一阶段,少数有远见的人开始相信一切会更好。

l 第二阶段,大多数投资者意识到进步的确已经发生。

l 第三阶段,人人断言一切永远会更好。

我们认为现在的市场很接近第一阶段,幸运的话,我们或许能成为那群搭上财富号列车的少数派。